攻克工业机器人三大核心技术和市场任重道远

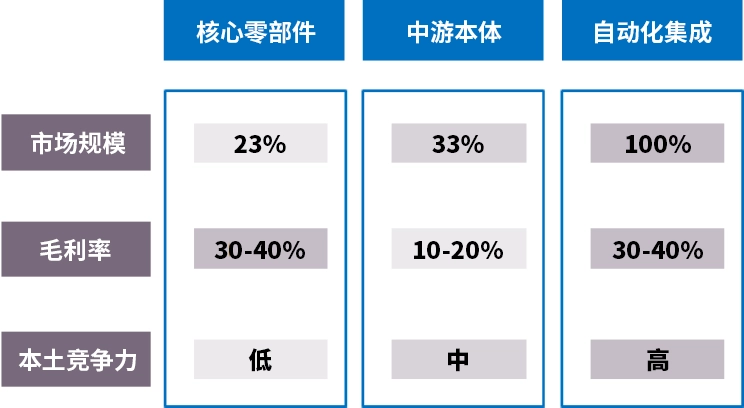

Date:2019-06-13工业机器人是指面向工业领域的多关节机械手或多自由度的机器设备。人的动作由大脑操控,大脑发出的指令经由小脑、神经的协助,驱动肌肉、骨骼做出反应。机器人也是如此,三大系统中控制系统的控制器起到大脑作用,动力系统中起到驱动作用的伺服器和起传动作用的减速器,接收控制系统指令,传导到与肌肉、骨骼同构,由机身、手臂等部件构成的机械系统,由其承载并实际完成运动。综上,机器人产业链主要由上游以控制器、伺服器、减速器为代表的核心部件研发生产商,中游由机械部件构成的机器人本体研发制造商,下游涉及行业垂直解决方案的系统集成商组成。其中上、中、下游市场规模比约为2:3:10,本土竞争力分别为低、中、高。毛利率分别为30%-40%、10%-20%、30%-40%。下游市场以其规模大,本土竞争力强,毛利率高成为必争之地。

下游集成方案商主要是指软件进一步开发以及针对客户定制系统集成。按照工作性质、场景可分为搬运(上下料、码垛)、加工(打孔、焊接、喷漆、激光切割、抛光、涂装)、检查、组装(装配、包装)等,主要应用于汽车、电子、金属加工等细分行业。目前,由于缺乏技术壁垒,且国际品牌因服务纵深不够难以切入,国内企业大都在此聚集。2017年工业机器人系统集成商超过3000家,国产覆盖率达90%以上。龙头以强大的资源整合能力、专业而深刻的行业理解,以及足以应对“3331”付款周期的资金规模等优势收割市场、淘汰小玩家,使得竞争白热化。

中游主体部分机械部件主要有,机座(部分有行走结构)、机身、臂部、腕部、手部等,整体趋势是智能化、轻量化、可移动化。按照机械结构,可主要分为直角坐标型、圆柱坐标型、球面坐标型、关节坐标型。直角坐标型围绕X、Y、Z三轴进行运动,适用于大工作空间的物料搬运;圆柱坐标型可作升降、回转和伸缩动作;球坐标型能回转、俯仰和伸缩;关节坐标型有多个转动关节,以下几种为主流:垂直多关节型,其中六轴包括旋转S、下臂L、上臂U、手腕旋转R、手腕摆动B、手腕回转T共6个自由度,每个轴由伺服电机、轴减速器驱动,广泛用于汽车、电子生产工序;平面多关节型SCARA,适用于小范围、高速运动,如3C行业精密装配;并联关节型Delta,与串联型相比精度较高、自由度较大、承载能力强,主要用于高速取放、筛选。自动导引运输型AGV主要应用于智能仓储。

目前主体以“四大家族”为主,2017年日本发那科、德国库卡、瑞士ABB及日本安川的销量占全球份额为49.3%,而中国市场上本土工业机器人品牌只占25%。由于不具备对于产业链上下游的控制力,就无法形成壁垒、获得市场,且这一部分国际竞争较强,毛利率相对较低,除非有较强技术和资源整合能力的公司,目前国内厂家很少单独切入这一模块。

上游减速器、伺服器、控制器为工业机器人的三大核心零部件,成本占总体比近70%。其中减速机占比最高达40%且技术壁垒最强,直接影响机器人的速度、精度,因而对于该技术的突破能为企业赋予更高议价权。目前两种主流减速器,RV及谐波中日本厂商纳博特斯克和哈默纳科分别占据60%、15%的市场。受制于技术及精密制造能力,核心部件国产化率在全产业链中处于最低。而工业机器人的国产化替代需要穿透到底层核心零部件,才能保证在中美贸易摩擦等国际大环境下顺利实现国产化替代,因而攻克这一部分的技术和市场,对于中国企业来说任重道远且势在必行。

上一篇: 贸易战对中国机器人行业有哪些影响?

下一篇: 为何大湾区机器人产业盈利的拐点尚未到来?